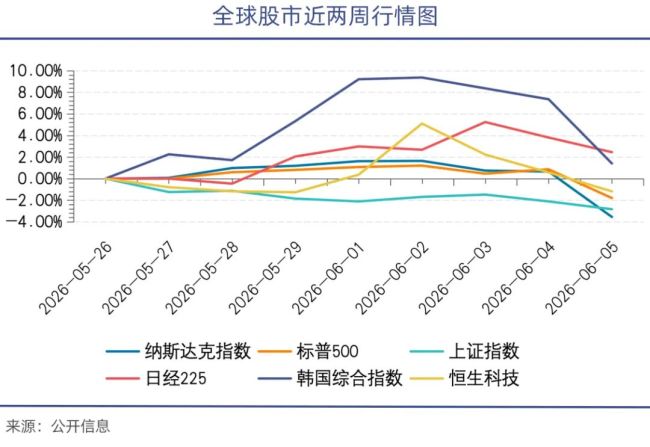

超级IPO,超级财富转移 资本盛宴背后的隐忧。6月的全球股市处于微妙状态,市场对“AI革命”和“降息周期延续”的共识极高。标普500和纳斯达克的CAPE已达到历史高位,韩国综指和日经225突破历史新高国内正规最大的配资平台,A股科技股持续走强。无论是一级还是二级市场,AI产业链都吸引着大量资金。

全球股市迎来超级IPO潮,多家科技巨头密集冲刺上市。SpaceX、OpenAI及Anthropic三家公司合计募资规模可能超过2000亿美元。这些IPO项目的影响远不止抽取股市流动性那么简单。例如,长鑫科技在2025年实现营收617.99亿元,扣非净利润53.16亿元,毛利率高达41%,但依然计划募资295亿元用于技术升级和研发。宇树科技2025年实现营收17.08亿元,扣非净利润6亿元,毛利率高达60.27%。然而,公司在IPO时却表示要将42亿元募资中的85%投入研发。智谱2025年实现营收7.24亿元,研发投入31.8亿元,年内亏损约47亿元。

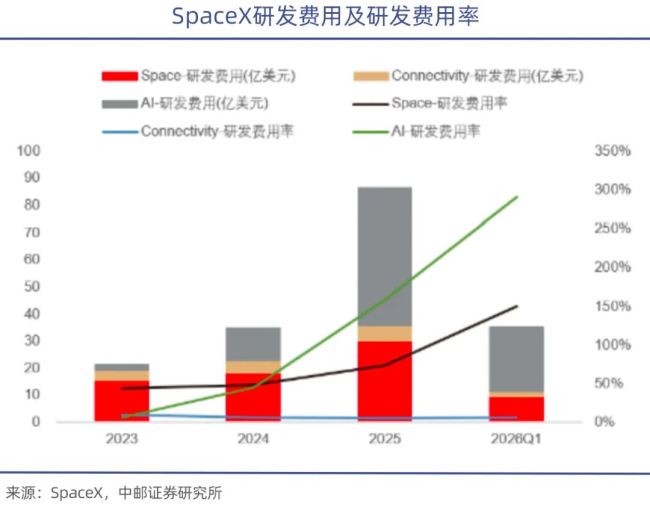

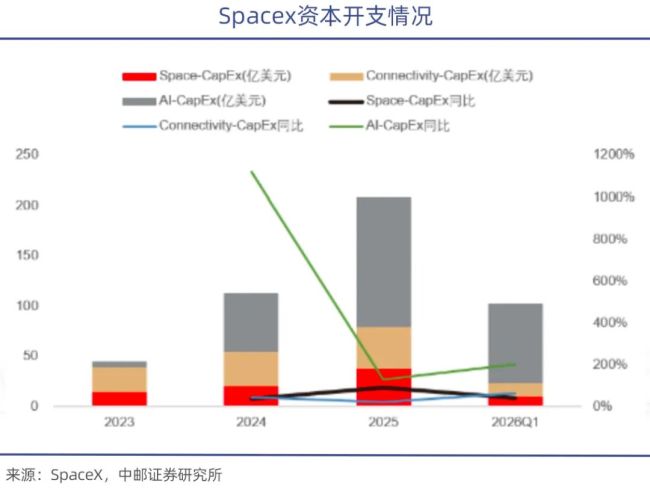

这些超级IPO企业的营收或许亮眼,但每一分收入背后都离不开巨额资本开支的支持。SpaceX去年EBITDA约为80亿美元,营收规模达150-160亿美元,利润率约50%。马斯克让SpaceX收购xAI,合并后估值达1.25万亿美元。xAI的芯片采购与数据中心建设支出高达130亿美元。OpenAI的资本开支预计到2030年将达到6000亿美元。

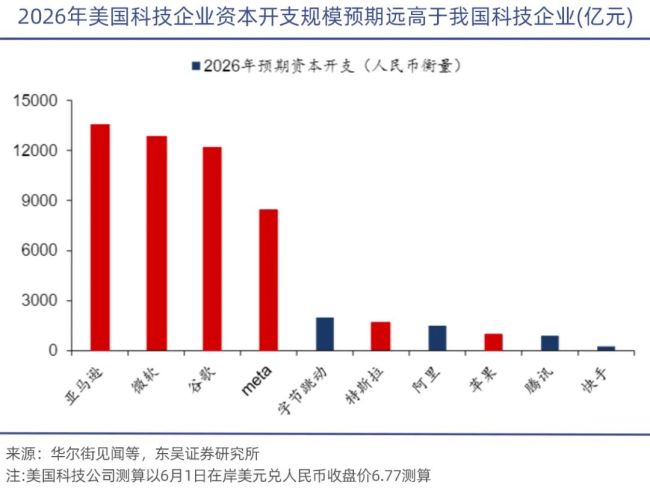

AI产业链的资本开支膨胀不仅体现在几家头部企业,还贯穿整个算力、芯片、云服务全产业链。以中国为例,日均Token消耗从2024年初的1000亿飙升至2026年2月的180万亿。生成式AI的计算负载远超传统互联网服务,峰值功耗需求可达数十甚至上百Tops。算力需求爆发传导至AI芯片领域,英伟达成为核心供应商。Meta、亚马逊、谷歌和微软四大科技巨头宣布2026年资本支出合计达6600亿美元,其中大部分将用于采购英伟达的高性能AI芯片。

中国的CSP也不甘落后,阿里云宣布三年投入3800亿元建设AI基础设施,字节跳动2026年资本开支传闻高达1600亿元。即便如此,AI算力供给缺口仍在不断扩大。存储厂商的产能扩张需要时间,无尘室建设和EUV光刻机供应量都是扩产路上的物理天花板。HBM(高带宽内存)消耗的晶圆产能受限于台积电的扩产速度。美国AI行业资本支出与收入比率已高达6:1,高于历史上的铁路泡沫和互联网泡沫时期。

在超级IPO吸引注意力的同时,更多的资本操作隐匿其中,完成了一次又一次财富转移。Alphabet宣布增发800亿美元用于AI基础设施扩建。Dealogic数据显示,2025年全球科技公司共发行4283亿美元债券,其中美国企业发行3418亿美元。美股五大AI核心巨头成为发债主力,仅它们的美国债规模就已突破1200亿美元。中国有AI业务的互联网公司也在加速发债,快手、腾讯、阿里等公司纷纷发行债券融资。

一些隐秘的金融工具如CLO(担保贷款凭证)也在AI时代的债市里出现。根据摩根大通,目前美国的CLO市场中,大量底层资产投向了AI行业。一旦这些AI企业出现问题,风险会迅速传导,每一层杠杆都会让泡沫破裂带来的伤害加倍。AI板块的市盈率早已不在传统估值模型能解释的范畴内。经过两年多的上涨,AI板块市盈率超过百倍的个股比比皆是。

全球股市极致的AI抱团行情正在催生更高程度的资金集中。美股方面,七巨头占指数40%的权重,机构持股比例普遍超过70%。A股方面,TMT板块成交额占全市场总成交额比例已超过40%。资金集中的背后,一部分资本正套现离场。早期机构投资者如红杉、摩根、桥水、软银等减持AI企业投资。企业创始人和高管也紧随其后,兆易创新实控人朱一明在长鑫科技IPO前夕连续11个交易日从兆易创新上套现25亿元。深圳、杭州的豪宅市场上,到处都是减持套现后的半导体、AI新贵们。对于普通投资者而言,在这场超级IPO浪潮里国内正规最大的配资平台,理解金钱游戏的角色和筹码至关重要。

元鼎证券_高效资产管理通道——帮助你稳步提升收益,欢迎进入了解!提示:本文来自互联网,不代表本网站观点。